Bancada Sulista

Reforma tributária em prol do turismo brasileiro é fundamental. De fato, nada de bom devemos esperar do atual desgoverno e tão pouco da Câmara dos deputados e do Senado que não se comovem e tão pouco pensam no Brasil. Legislam unicamente em causa própria. Todavia, o que podemos fazer é insistir. E é o que exatamente faz o G20+ do Turismo, composto pelas maiores entidades do Turismo do Brasil, incluindo Abav, Abear, Abeoc, Abracorp, Braztoa, Clia Brasil, FBHA, Avirrp, Fohb, Resorts Brasil, Unedestinos e mais entidades, que enviaram uma carta aberta aos Senadores, sobre a necessidade de Reforma Tributária em prol do Turismo. Isto porque, a decisão do Senado Federal será fundamental para que todo o setor de Turismo seja contemplado com uma alíquota menor do que 25%.

Portanto, esta? nas mãos do Senado Federal apreciar a reforma tributária do consumo (PEC 45/2019), aprovada em julho pela Câmara dos Deputados. Muito embora a proposta de simplificação da tributação do consumo possa ser positiva se realmente resultar na redução da complexidade tributária brasileira, ela não pode servir de desculpa para o aumento desproporcional da ja? excessiva carga tributária brasileira, inclusive considerando a baixa competitividade internacional de diversos setores da economia nacional.

Nesse particular, e? preciso que os Senadores dediquem especial atenção ao setor de turismo e eventos como um todo, inclusive fazendo valer a previsão de criação de um tratamento diferenciado, com alíquota especial para o setor. Essa necessidade decorre das especificidades dos serviços de turismo e eventos, que sa?o particularmente intensivos em mão de obra e, pela natureza do serviço prestado, tem poucos direitos a créditos relevantes em suas atividades.

No caso do transporte aéreo, o texto aprovado na Câmara garantiu a alíquota reduzida para todos os modais de transporte de passageiros, excluído o aéreo. Garantir uma alíquota reduzida para a aviação regular, além de estimular o turismo e garantir um alinhamento ao padrão de tributação internacional, assegura isonomia de tratamento para todo o transporte coletivo de passageiros.

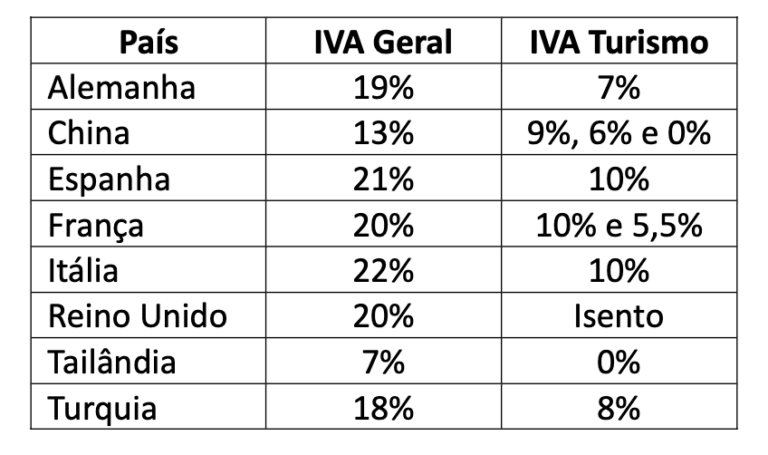

Assim como ocorre para as atividades turísticas, de forma geral, em países que adotam o modelo IVA, a atividade de transporte aéreo é diferenciada por sua essencialidade e segue um modelo de tributação reduzida, além do transporte internacional ser totalmente desonerado. Diante do cenário resumido acima, o G20+ (que reu?ne as 20 maiores entidades representativas dos setores de turismo e eventos) clama pela atença?o do Senado Federal a? necessidade de garantir ao setor uma tributaça?o condizente com suas características, mantendo os setores já incluídos em regime específico e contemplando de forma equilibrada todas as atividades da cadeia e que lhe permita competir no a?mbito do turismo internacional.

Assinaturas

Assinaram o manifesto do G20+ do Turismo a Associação Brasileira de Agências de Viagens (Abav), Jurema Monteiro; presidente da Associação Brasileira das Empresas Aéreas (Abear); Fátima Facuri, presidente da Associação Brasileira de Empresas de Eventos (Abeoc); Gervásio Tanabe, presidente executivo da Associação Brasileira de Agências de Viagens Corporativas (Abracorp); Doreni Caramori Jr., presidente da Associação Brasileira dos Promotores de Eventos (Abrape); Vanessa Costa, presidente da Associação das Empresas de Parques de Diversões do Brasil (Adibra); Caio Calfat, presidente da Associação para o Desenvolvimento Imobiliário e Turístico do Brasil (Adit Brasil); Luciano Guimarães, presidente do Conselho da Associação Brasileira dos Consolidadores de Passagens e Serviços de Viagens (Air Tkt); Simone Scorsato, CEO da Brazilian Luxury Travel Association (BLTA); Fabiano Camargo, presidente da Associação Brasileira das Operadoras de Turismo (Braztoa);Marco Ferraz, presidente da Associação Brasileira de Cruzeiros Marítimos (Clia Brasil); Alexandre Sampaio, presidente da Federação Brasileira de Hospedagem e Alimentação (FBHA); Orlando de Souza, presidente Executivo do Fórum de Operadores Hoteleiros do Brasil (Fohb); Marcelo Picka Van Roey, presidente do Conselho da Associação Brasileira de Resorts (Resorts Brasil); Murilo Pascoal, presidente do Sistema Integrado de Parques e Atrações Turísticas (Sindepat); Carlos Alberto Sauandag, presidente do Sindicato de Emp. de Prom. Org. e Montagem de Feiras Cong. e Ev. do Est. de SP (Sindiprom); Paulo Ventura, presidente do Conselho Unia?o Brasileira de Feiras e Eventos de Nego?cios (Ubrafe); Toni Sando, presidente da União Nacional de CVBx e Entidades de Destinos (Unedestinos).

Diferenciado

De acordo com o documento, mesmo em um cenário de tratamento diferenciado, em que algumas atividades de turismo foram contempladas (hotelaria, parques, restaurantes e aviação regional), o setor experimentara? aumento relevante de sua carga tributária. Tomando como exemplo a atividade de hotelaria, atualmente a tributac?a?o indireta (via PIS/Cofins e ISS) dessa atividade representa entre 5,65% e 8,65% (a depender da alíquota do ISS). Diante da falta de créditos do setor, se confirmada a ali?quota para o IBS e a CBS que mais tem sido ventilada pela imprensa (25%), aplicar um tratamento diferenciado poderia representar tributar a hotelaria em aproximadamente 10%, o que ja? seria um aumento expressivo em comparac?a?o a? carga atual.

Portanto, assegurar o tratamento diferenciado para o setor representa conferir maior razoabilidade ao aumento da carga tributa?ria no a?mbito da reforma tributa?ria. Além disso, sob a perspectiva do mercado global, o aumento da carga tributária impactará no aumento dos preços do turismo no Brasil. Por um lado, tornara? o Brasil um destino menos atraente para turistas estrangeiros e, por outro, estimulara? os turistas brasileiros a buscar destinos no exterior. Afinal, os pai?ses que mais atraem turistas no mundo seguem um modelo de tributac?a?o reduzida (ou mesmo isenc?a?o) para as atividades turi?sticas.

A adoc?a?o de tratamento diferenciado, com ali?quotas reduzidas (ou mesmo isenc?a?o) de IVA pelos pai?ses que mais atraem turistas no mundo na?o e? coincide?ncia, reflete a atenc?a?o que o setor recebe nesses pai?ses, uma atenc?a?o que se prova eficaz na gerac?a?o de receita e empregos.

Regime específico

Dessa forma, diz o documento, considera-se um avanc?o nessa discussa?o, a fixac?a?o de um regime especi?fico para os setores ja? contemplados. Por todo o acima exposto, na?o se pode esquecer que o setor de turismo e eventos na?o se resume a?s atividades expressamente mencionadas pelo texto aprovado pela Ca?mara dos Deputados.

As atividades de hotelaria e de atrativos turi?sticos dependem, por exemplo, da aviac?a?o regular (nacional e internacional), dos bares e demais estabelecimentos que empreendem o come?rcio varejista de alimentac?a?o preparada e bebidas, das age?ncias e operadoras de turismo, fornecedores da infraestrutura correlata (equipamentos, espac?os, buffets e outros servic?os especializados), além de outros tipos de eventos, como os corporativos, serem parte importante da cadeia.

Setor turístico

Todos esses segmentos do setor de turismo e eventos merecem a mesma proteça?o. Tanto é assim que a Lei Geral do Turismo, em seu art. 21, prevê a interseça?o entre estas atividades, reconhecendo a integraça?o entre produtos turísticos, transportes, eventos e fornecedores especializados. Consequentemente, todos os segmentos do setor de turismo e eventos devem estar contemplados pela alíquota especial de IBS e CBS.

Considerando o setor de agenciamento turístico e setor de eventos, vale exemplificar o impacto da carga tributária proposta sem diferenciação, que poderá aumentar em cerca de 50% para empresas pequenas e médias, e em ao menos 150% para grandes empresas do segmento.

Recuperação

Recuperação do setor corporativo é tendência de forte retomada. Ainda embalado pelo governo anterior, o faturamento do setor de viagens corporativas alcançou R$ 6,526 bilhões no primeiro semestre do ano, 17% acima do mesmo período de 2019, que registrou R$ 5,570 bilhões, antes da pandemia. Esse resultado mostra a recuperação do setor, com a forte retomada das viagens e eventos corporativos, e uma tendência positiva para os últimos seis meses do ano.

Todavia, tudo isso pode cair por terra, uma vez que o turismo corporativo inicia o 2º semestre com vários desafios. Segundo Gervasio Tababe, Presidente da ABRACORP: “Estamos iniciando o segundo semestre com uma agenda prá lá de movimentada em vários segmentos da economia brasileira. A reforma tributária é, sem dúvida, um dos temas de maior interesse no momento e que vai impactar também no setor de turismo em geral e nas viagens corporativas. A Proposta de Emenda Constitucional (PEC) que está sendo elaborada com mudanças no regime de impostos do país ainda tenta costurar os mais variados e legítimos interesses de agentes da economia brasileira. Os nossos interesses, aliás, estão expressos no MANIFESTO PELA REFORMA TRIBUTA?RIA JUSTA QUE PROMOVA O CRESCIMENTO DO BRASIL E DO TURISMO NACIONAL, assinado o pelo Grupo 20+, composto pelas principais associações do turismo e eventos no Brasil.”

Preocupações

Do documento, foram identificadas preocupac?o?es em relação à PEC: há risco, dependendo do texto final, de se aumentar drasticamente a carga tributa?ria do setor de turismo e eventos e inviabilizar a competitividade internacional do Brasil no setor, destruindo emprego, renda e arrecadac?a?o de impostos. O Manifesto também lembra que o setor representa cerca de 10,5% do PIB brasileiro, com R$1,041 trilha?o de receita bruta, sendo tambe?m um dos maiores empregadores da economia, com 13,6 milho?es de empregos diretos. Tudo isto com baixo impacto ambiental, promovendo nossa cultura e patrimo?nio e apoiando a preservac?a?o do meio ambiente.

E de modo descentralizado, nos va?rios cantos do Brasil, levando desenvolvimento regional por meio da gerac?a?o de emprego e renda”. “Dessa forma, nossa proposta é que seja adotada uma ali?quota diferenciada para o setor de turismo e eventos no processo de reformulac?a?o do sistema tributa?rio brasileiro. Entendemos que, com essa medida, teremos condic?o?es de aumentar a competitividade do Brasil como destino turi?stico, estimulando a economia local, atraindo novos investimentos e promovendo o crescimento sustenta?vel”.

IATA

Somente esse tema já seria o bastante para atrair a atenção do setor neste segundo semestre, mas ainda temos mais. A Associação Internacional de Transportes Aéreos (IATA) está propondo uma redução nos prazos de pagamento das companhias aéreas, o que pode aumentar a pressão sobre as agências de turismo, que atualmente já trabalham com um prazo curto, de 10 dias fechada a semana. Essa sugestão da IATA deve entrar em pauta neste segundo semestre. Se o prazo for reduzido, as agências terão um cenário em seus caixas ainda mais difícil, já que recebem atualmente por seus serviços com prazos, principalmente de clientes de grande porte, de até 120 dias. Ou seja, pagam pelos serviços aéreos, que representam 60% de seu faturamento, com prazo de até 10 dias e recebem em até quatro meses.

Essa realidade torna impossível a gestão de fluxo de caixa, de um mercado ainda em recuperação após o longo período de pandemia. Essa dificuldade no fluxo de caixa contradiz a discussão sobre como se relacionar da forma mais saudável e sustentável com os clientes, um dos princípios da política de ESG. O G de governança aborda a relação entre stakeholders, que não vem sendo respeitada por uma parte dos grandes clientes das agências de viagens corporativas. É um princípio que devemos lembrar sempre.

Sem dúvidas, o segmento de viagens e eventos corporativos demonstra ter se engajado definitivamente na utilização de soluções de cartões corporativos, físicos e virtuais. Cada vez mais sendo reconhecidas como opções de pagamento eficazes no ecossistema de viagens e eventos corporativos, os clientes estão se adaptando ao uso de cartões corporativos, endossado por uma política de viagens eficiente e integrada aos aplicativos de gestão e expense managers.

Cartões

Além dos tradicionais cartões físicos corporativos, as empresas têm a opção de experimentar soluções especificas como os cartões virtuais para gestão centralizada das principais despesas (aéreo, hospedagens e locação). Esses cartões proporcionam prazo de pagamento alongado, maior eficiência nos processos de pagamento, além de seguros gratuitos. São facilidades que se baseiam no conceito do “duty of care”, que auxiliam os gestores de viagem na gestão da segurança e assistência em viagem.

Pensando em oferecer maior segurança nas compras, a parceira de valor Abracorp, tem expandido a geração de VCN’s (virtual card numbers), que possibilita criar um cartão virtual para cada compra. A utilização destes cartões para despesas terrestres cresceu mais de 240% no 1º semestre deste ano, comparado a igual período de 2022.

Boas notícias e ótimas perspectivas para clientes, agentes e fornecedores, num segmento que, cada vez mais, busca otimizar seus processos logísticos e financeiros. De acordo com os dados do BI Abracorp, o percentual de pagamento realizado através do cartão de crédito foi de 62,1%.

Fonte: Turismo Online - Jefferson Severino – Fotos Divulgação – Com apoio de Wirto Schaeffer – Postado por reporterarturhugenbrasil

PROJETO EMBAIXADOR FESTURIS

O projeto Embaixador Festuris completa sete anos e novos executivos integram o grupo em 2023. Os Embaixadores FESTURIS são profissionais do trade que estão em visitas constantes a agentes de viagens e demais pessoas que atuam no setor.

Eles recebem esse título por contribuírem com o desenvolvimento e divulgação do grande evento de negócios turísticos da América Latina para o mercado. Neste ano, novos executivos integram o seleto grupo de Embaixadores Festuris, converse com um embaixador aqui.

“A proposta tem como objetivo valorizar os profissionais executivos do segmento, uma vez que exercem importante papel em nos aproximar dos agentes de viagens, que são peças fundamentais para aumentar o reconhecimento, assim como o número de visitantes do Festuris”, destaca Marta Rossi, fundadora e CEO do evento.

O turismo é um dos segmentos que exige muito relacionamento, seja na hora de fechar um negócio ou em momentos de lazer. O turismo é feito de pessoas para pessoas e, pensando nisso, o Festuris entende e reconhece a importância de todos os indivíduos. Participe da edição histórica que abordará o mote: “Capital Humano: Chave da Transformação”.

O evento acontece de 9 a 12 de novembro, em Gramado. Mais informações AQUI.

Nas fotos abaixo: Gervasio Tababe, Presidente da ABRACORP, e Marta Rossi, CEO do Festuris - demais divulgação

07 de Maio, 2024 às 19:25